(Investigasi Khusus – Media Nasional)

KRONOLOGI PROYEK DAN SINYAL AWAL KEJANGGALAN**

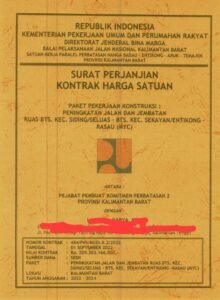

Proyek pembangunan infrastruktur di wilayah perbatasan Kalimantan Barat kembali menjadi sorotan. Nilai kontrak yang mencapai lebih dari Rp209 miliar memicu pertanyaan publik, terutama setelah beredar dokumen Rencana Anggaran Biaya (RAB) yang memperlihatkan perincian harga satuan dan volume pekerjaan.

Dalam dokumen tersebut, sejumlah item pekerjaan tercantum dalam Divisi Pekerjaan Harian dan Pekerjaan Lain-lain, termasuk pekerjaan marka jalan termoplastik, rambu jalan, patok pengarah, rel pengaman, serta penggunaan alat berat excavator 80–140 PK.

Dari data yang beredar, tercatat:

Total nilai kontrak (setelah PPN 11%) ± Rp209,3 miliar

Beberapa item pekerjaan memiliki harga satuan yang dinilai signifikan dibanding standar umum proyek serupa

Sinyal awal kejanggalan muncul ketika pelaksana lapangan mengungkapkan adanya praktik yang dinilai “tidak sesuai prinsip kewajaran teknis”. Ia menyebut adanya tekanan untuk menyesuaikan volume dan spesifikasi di lapangan agar tetap selaras dengan angka kontrak.

Meski belum ada kesimpulan hukum, indikasi tersebut membuka pertanyaan mendasar:

Apakah harga satuan dalam RAB telah mengacu pada Analisa Harga Satuan Pekerjaan (AHSP) resmi?

Apakah volume pekerjaan benar-benar terpasang sesuai kontrak?

Apakah pengawasan internal berjalan optimal?

Dalam proyek pemerintah, RAB bukan sekadar daftar angka. Ia adalah fondasi pertanggungjawaban publik. Setiap selisih harga satuan—sekecil apa pun—akan berlipat ganda dampaknya dalam proyek bernilai ratusan miliar.

ANALISIS POLITIK ANGGARAN DAN STRUKTUR KEWENANGAN

ANALISIS POLITIK ANGGARAN DAN STRUKTUR KEWENANGAN

Proyek infrastruktur perbatasan umumnya memiliki dimensi strategis. Selain aspek teknis, terdapat dimensi politik anggaran yang tak bisa diabaikan.

Dalam mekanisme penganggaran, terdapat beberapa tahap krusial:

Perencanaan teknis dan penyusunan HPS (Harga Perkiraan Sendiri)

Persetujuan anggaran melalui mekanisme pembahasan legislatif

Proses tender dan penetapan pemenang

Pengawasan pelaksanaan dan pencairan termin

Di sinilah letak potensi kerentanan sistemik.

Jika terjadi selisih signifikan antara harga satuan provinsi (berdasarkan standar AHSP daerah) dengan harga satuan dalam kontrak, maka ada beberapa kemungkinan yang harus diuji secara audit:

Perbedaan spesifikasi teknis

Penyesuaian lokasi (faktor geografis/logistik)

Atau potensi mark-up sistematis

Dalam politik anggaran, peran legislatif berada pada fungsi pengawasan dan persetujuan alokasi. Secara prinsip, anggota dewan tidak berada pada ranah teknis pelaksanaan proyek. Namun dalam praktik politik anggaran, relasi antara eksekutif dan legislatif sering kali menjadi ruang yang rawan tarik-menarik kepentingan.

Jika ditemukan disparitas harga satuan yang jauh dari standar provinsi, maka pertanyaannya bukan sekadar “siapa pelaksana”, melainkan:

Apakah mekanisme review anggaran dilakukan dengan uji kelayakan yang ketat?

Apakah terdapat pembiaran sistemik terhadap deviasi harga?

Apakah fungsi pengawasan berjalan efektif?

Audit komparatif antara:

Harga satuan dalam kontrak

AHSP provinsi

Harga pasar aktual

menjadi kunci untuk mengukur apakah selisih tersebut rasional atau problematik

TEKANAN PUBLIK, PERAN APARAT PENEGAK HUKUM, DAN ARAH PENYELIDIKAN

Ketika nilai proyek menyentuh ratusan miliar rupiah, setiap deviasi memiliki implikasi besar terhadap keuangan negara. Di sinilah tekanan publik biasanya menguat.

Dalam sistem hukum Indonesia, dugaan penyimpangan anggaran dapat ditelusuri melalui:

Audit investigatif oleh BPK atau BPKP

Penyelidikan oleh aparat penegak hukum

Klarifikasi terbuka dari pihak pelaksana proyek

Namun perlu ditekankan:

Perbedaan harga satuan tidak otomatis berarti korupsi. Diperlukan pembuktian adanya:

Perbuatan melawan hukum

Penyalahgunaan kewenangan

Kerugian negara yang terukur

Publik berhak meminta transparansi, tetapi proses hukum harus berbasis data dan audit forensik, bukan opini.

Langkah yang ideal dilakukan:

Audit teknis ulang volume terpasang di lapangan

Audit komparatif harga satuan dengan standar provinsi

Pemeriksaan proses tender dan penyusunan HPS

Uji kewajaran margin keuntungan penyedia

Jika ditemukan selisih signifikan tanpa justifikasi teknis, maka ruang penyelidikan akan terbuka. Namun jika selisih dapat dijelaskan secara logistik dan spesifikasi, maka polemik dapat dihentikan dengan transparansi terbuka.

KESIMPULAN INVESTIGATIF

Kasus ini mencerminkan persoalan klasik proyek infrastruktur:

antara kebutuhan percepatan pembangunan dan kewajiban menjaga akuntabilitas.

RAB adalah jantung transparansi proyek.

Jika jantung itu dipertanyakan, maka seluruh sistem harus diperiksa—bukan hanya pelaksana lapangan, tetapi juga perencanaan, pengawasan, hingga struktur persetujuan anggaran.

Publik kini menunggu:

apakah klarifikasi resmi akan membuka data secara utuh, atau justru menambah tanda tanya.

Penulis Rudi

Editor Denny